800万円を元手にして、年間100万円の家賃収入を得る作戦は空振りに終わった。

とはいえ、年間に100万円を副業的に稼いでいきたい。

私は企業の早期退職に手を挙げて、47歳で退職金を受け取っている。これからは個人事業主となって生きていくのだから、普通のサラリーマンが60歳で受け取る「退職金」を受け取ることができない。

早期に受け取った退職金の多くを投資に突っ込んで、その資産を増やすべくポートフォリオを組んでいるが、この投資とは別に、フリーランスの人間が必ずする自分の退職金積み立てにも着手している。

- 小規模企業共済

- iDeco

フリーランスとして、この2本によって普通のサラリーマンが受け取るような退職金を60歳時点で受け取るように設計済だ。

私が賃料での不動産収入が得たかったのは、この60歳まで生き延びるために、毎月の生活費の一部になれば良いなという淡い考えがあったからだ。

以前、こちらで100万円×3本のREITを組み合わせることで、毎月7,000円のインカムゲインを得る方法を紹介した。

これはこれで、イキの投資方法なのだけれど、今回私は年に100万円のインカムゲインを得たい。

そんな、REITファンドはあるのか?

あった。

-

ダイワJ-REITオープン(毎月分配型)

2021/1/20現在で、基準価額「3,281円」、これに対して直近の分配金が税引き前で「80円」だ。

330万円に対して、分配金が月に「80,000円」。

税金約20%に、信託報酬が1%(正確には、年率0.792%)で、わかりやすく計算するに、21%が税金で引かれるとして、「80,000円×0.79=63,200円」

330万円に対して、毎月6万円の分配金ということは、倍の660万円つっこめば、毎月12万円の分配金を得られる可能性が高い。

もちろん、この「80円」という分配金は、確定しているものではなく、下がることも考慮しておかなければいけないが、2015年5月からずっと毎月「80円」。

なぜ、こんなに高い分配金を毎月だすことができる?

あやしい。

あやしすぎる。。。おいしい話には裏があるはずだ。

調べてみると、そのからくりは目論見書にキチンと記載されている。

このREITファンドは「たこ足ファンド」として有名なものだった。

この説明はどういうことか。

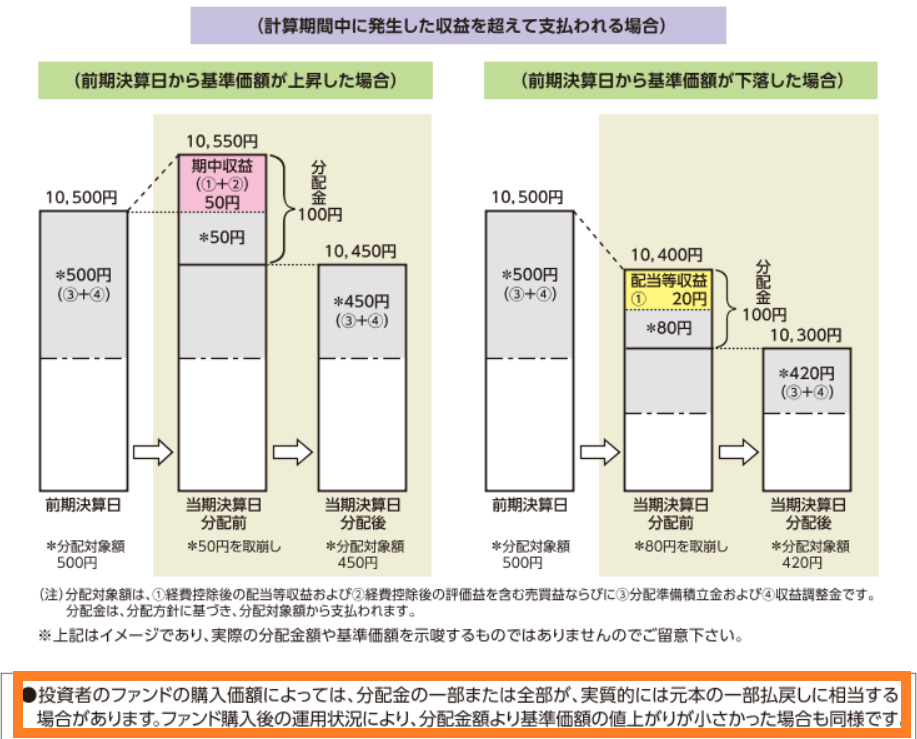

基準価額が上がった場合には、分配金をその収益でカバーするが、基準価額が減少したら、その元本でプールしたお金から切り崩すということを堂々と説明している。

これが「タコ足」と批判される所以で、それだったら自分のお金を切り崩しているのと同じじゃないか、というのが批判の最大のところ。

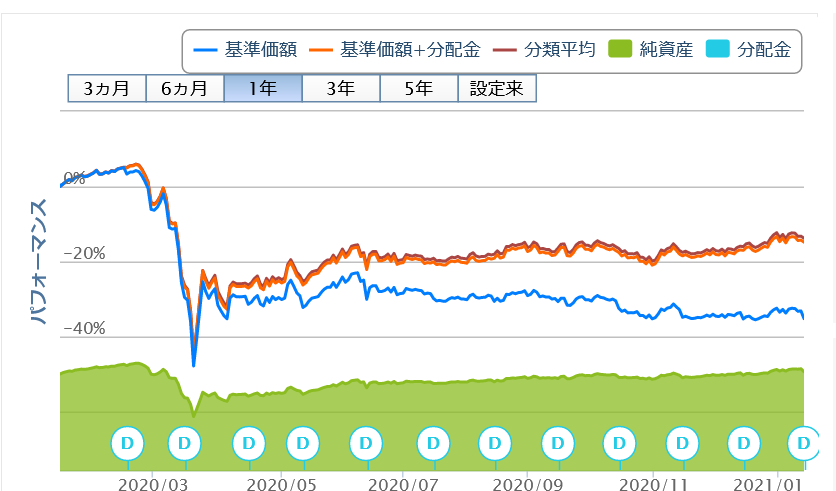

しかも、事実その基準価額はずっと右肩下がりになっている。(下の図は、この5年間)

基準価額+分配金で考えたい

基準価額はずっと下がり続けでいることは分かったが、「基準価額と毎月の分配金」を合わせてはどうか?

この1年でみると、「基準価額+分配金」は、マイナス15%くらいできている。

なるほど。それならば、完全にタコ足ファンドではないか。

むむむ。どうしたものか・・・。

でも、いや待てよ。3,4月にコロナショックでガクンと下がったことに影響されているんじゃないだろうか。

6カ月の半年で見てみよう。

そうしたら、「基準価額+分配金」では、プラス10%ほどになってしまう。

もちろんこの分配金というのは、税金が約20%引かれる前の金額で積み立てることで計算しているので、それを引くと考えると、10%から8%に減少する。

それでもプラスじゃないだろうか。

コロナショックで、不動産投資は逆風?

昨今の株高も実態経済に即していないとか、本当のコロナショックはもう一度来るという意見も理解している。また、不動産の根本の考えとして、少子化やリモートワークでのオフィスの縮小などで、不動産には逆風なことも理解している。

でも、その考えってリアルの不動産投資でも同じだろう。

私は、もともと800万円の元手にして、月10万円の賃料を副収入的に得たかった。

それが目的なのだとしたら、リアルの不動産投資をするよりも、REITで毎月分配のタコ足ファンドに突っ込む方がよほど堅実な投資に思えてきた。

海外の不動産と比較すると、日本の不動産は極端に安すぎるという意見に私は与したい。また、日本でも少子化といっても都市部の世帯数は伸びているということも考えたい。

なので、私はこのファンド(投資信託)に650万円分突っ込むことに決めた。

これが1年度どうなったのかは追って報告しよう。