私の数多くの投資の失敗から学んだのは、株価の値動きなんて誰にも分らないのだ、ということ。私がセンスがないのではなく、個別銘柄はギャンプルの要素が強く、誰にもその動向なんてわからないということ。

それは、先日TV番組を見ていて、なんか占いの内容だったようだが、出川哲郎氏が祖父も父親も58歳で亡くなっていることから、「貴方も生き方を改善しないと確実に58歳で死にますよ」と断言していた。

仮に本当に58歳で亡くなることがあれば、ほら見ろとばかりにこの占い師の「株価」はストップ高になる。けれど、この予想が外れれば、外れてよかったですね、というだけで、株価がストップ安になるなんて、仕打ちは起こらない。

株価の予想なんて、この占いとたいして変わらない。ちょっと大げさに不安を煽り、投資のプロの私に任せておけとばかりに、手数料を取る。

競馬の予想となんら変わらない。

物心ついた大学生の頃に、誰しも思ったはずだ。証券会社のトレーダーが未来の株価の動きが分かるならば、その情報を売るのではなく、自分で投資しておけば良いじゃないか?ということを。

話は単純で、プロも素人も未来の予想なんてできないのだから、「手数料の低いインデックスファンドに突っ込んでおけ!」というそれ一点である。

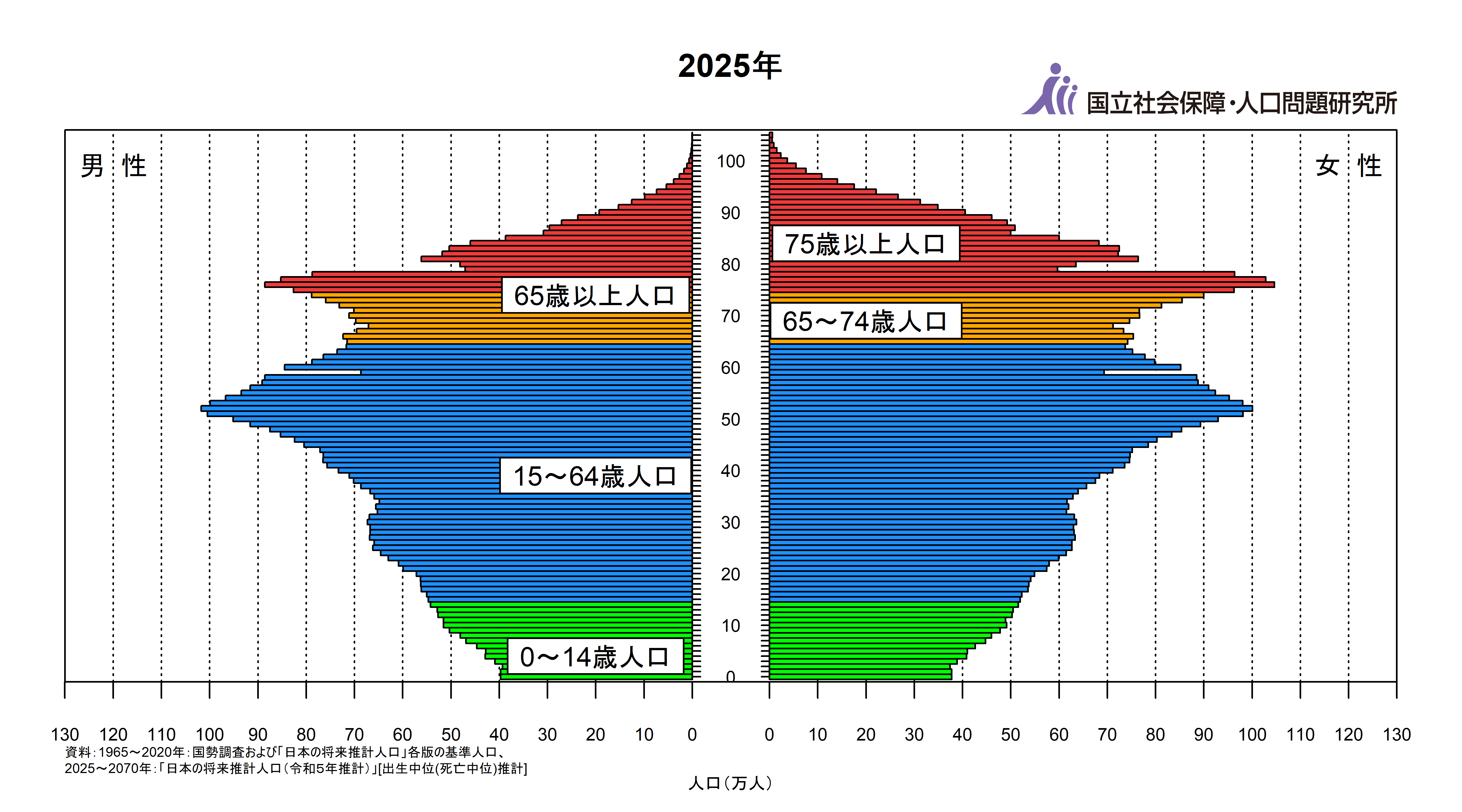

未来がない日本経済

以下のように、日本の4年後の人口をみてみれば、圧倒的にまずい。

消費する人口が減少しているのだから、モノが売れなくて当然だ。

普通に考えれば、日本経済に未来はないので、投資をする際に日本の市場は丸無視で構わない。

しかし、もしかすると「丸無視で構わない」という予想も私の勝手な予想かもしれず、ポートフォリオを組むにあたって、日本経済の復活に備えることも得策かもしれない。そこでちょっとだけは押さえておこうと私は考えた。

NISA枠を使って、「JT」という個別銘柄も突っ込んでいるが、基本はここでも日経平均に連動する形で運用するインデックスファンドへの投資だ。

2021年1月あたまに、この「MAXISトピックスETF」に突っ込んで、その後順調に日経平均が上がってきたので、2/8現在で「+6.6%」(約20万円)の含み益を得ている。

MAXISトピックスETF(1348)

下のチャートは、楽天証券のサイトからキャプチャー撮ったもの。

(※2021年2月8日 16時現在)

下のチャートは、日経225での1年のもの。

「MAXISトピックスETF」がほとんど同じ動きをしていることが見て取れる。

改めて、このファンドの内容を整理すると

東証株価指数(TOPIX)に連動するように運用されているインデックスファンド

信託報酬:0.078%(税抜き)

配当時期:毎年「1月・7月」の2回

配当利回り:年だいたい2%くらい

・東証1部上場企業約2,000銘柄に、このETF1本で分散投資をすることができる

・企業の構成比率は、企業の時価総額構成比率から算出

信託報酬が0.1%以下なので、確実に安い。

デメリットとしたら配当利回りが2%というのが若干低いようにも思える。しかし、ここはこの配当金も再投資に突っ込んで、運用利回り3~4%をとりたいところである。

米国株式であれば5%超えを取りたいところだが、これは冒頭に話した日本の人口ピラミッドから世界経済に比べて日本経済がそれほど伸びないだろうという予想の元。

暴落の際に、リスクヘッジできるのがインデックスファンド

運用1カ月で6.6%の利回りを得ているので、「俺すごいだろう」と言いたいのではなく、それは一重に日経平均がそれだけ上がったことによるもの。

あくまでも私の目標は、2021年12月末で、含み益5%の150万円を得るところにある。

日経平均はこの調子なら、30,000円を超えるのも時間の問題のようにも思うが、そんなうまくいくわけもないという悲観的な気持ちもある。

コロナがもっともっと長期化して、経済がもっと冷え込み、日経平均が25,000円くらいまで落ち込む可能性も十分にある。

伸びるも落ちるも可能性は常に半々なのだと私は思っている。

暴落した際に、その下げを最小限に食い止められるのが分散投資の一番の肝だ。

数多くの失敗を繰り返してきた素人投資家だからこそ、インデックスファンドの強みが理解できるのだと今は考えている。