「FIREするのに、資産1億円」ということが書いてあることが多い。

これは投資の世界では有名な

4%ルール

に拠るところのもので、

年4%の切り崩しならば、元本の資産は減らないということだ。

なので、1億円の資産ならば、仮に切り崩ししたとしても、年400万円使える。

また、アメリカの株式(投信、ETF)に充てるならば、年4,5%の伸びは期待できる。

日本株でも、所謂高配当の株式ならば、年4,5%の配当を取ることはそれほど難しいものではない。

この伸びや、配当と、切り崩しの額ってことを合わせると、税引き後であっても、年に600万円は使うことができるので、1億円の資産があればFIREは可能、ってことになるってわけだ。

もちろん、FIREするにあたっては、その人(家庭)で、いくらの支出があるのか、どれほどのお金がないとやっていけないか、で不労所得の額って変わってくるのだが、

年600万円もいる??

それ以上に、まずは1億円の資産作れ!って無茶やん。

月に25万円のインカムを取る

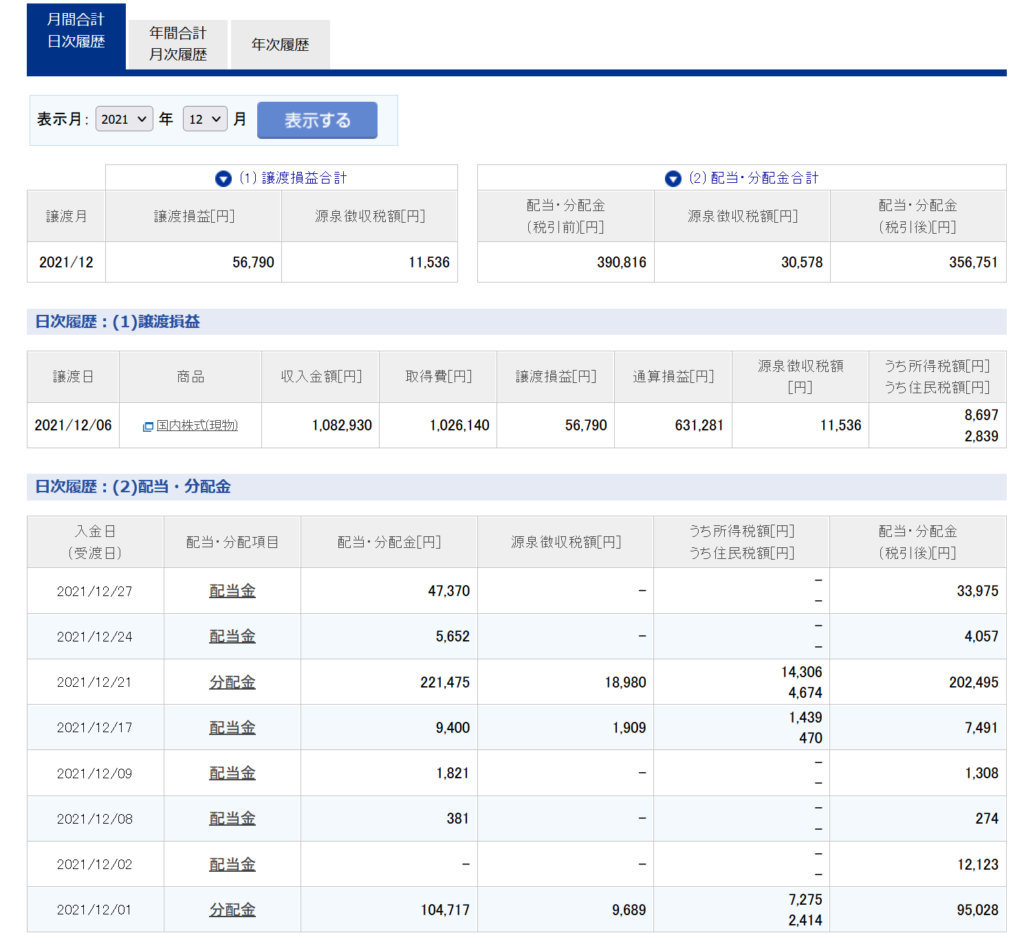

以下の表が2月~12月の私の配当金の表。

いろいろなファンドを買っていって、7月にある程度落ち着いた。

月末に入るのか、月初に入るのかによって、金額が月によって増減しているが、

コンスタントに月25万円の配当を得ている。

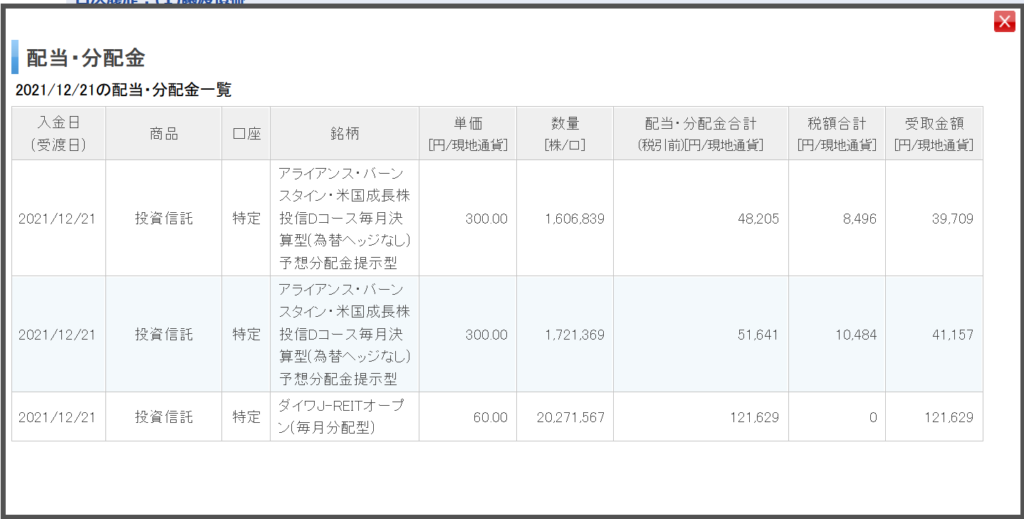

ちなみに、この12月での内訳を見てみよう。

いろいろなファンドがあるけれど、ほとんどは3つのファンドから入ったものだ。

悪名高い、毎月分配金のファンド

- グローバルAIファンド(予想分配金提示型)

- アライアンス・バーンスタイン・米国成長株投信Dコース (為替ヘッジなし)

- ダイワJ-REITオープン (毎月分配型)

この3つのファンドを持っていて、それぞれつっこんでいる額が

- グローバルAI → 330万円くらい

- アライアンス・バーンスタイン → 420万円くらい

- ダイワJ-REIT → 650万円くらい

これで、計1400万円に対して、月25万円の分配金を得ていることになる。

だから、資産1,400万円あれば、年300万円の不労所得を得ることはそれほど難しいものではない。

この毎月分配金を得られるファンドは、タコ足ファンドとして有名で、なにしろこの分配金を拠出しているのが、そもそもの元本切り崩しになることもあるんだから、意味ないじゃん!というのがこれらのファンドを批判する大部分のもの。

でも、私は思う。

元本が多少減ったって別に良くない?

60歳になったら、idecoや、小規模企業共済あるんだから、減ったってよくない?

この1カ月の株安で、基準価額はマイナスになったものや、1年の間に分配金が減ったファンドもあるけれど、この3つのファンドは税引き後でも、月に2%の分配金を得られる。

(もちろん、絶対って保証はないけれど、ビジネスって絶対の保証なんてないじゃん)

アライアンス・バーンスタインにいたっては、基準価がプラスだもんなぁ。

それだったら、毎月2%の分配金もらって、元本が減らないなら、年20%のインカムゲイン貰っちゃって良いんじゃないか・・・。

うーむ。。。

素人投資家にはよく分からないけれど、今年1年で、月に25万円のインカムを得ることに成功したので良しとしよう。

私としては、元本が減ったって別に構わないっていうスタンスなんで、来年は月に40万円のインカムを得るために、アライアンス・バーンスタインに増資しようと考えている。