大企業というのは、安定が最大の魅力なので、定年退職した際にうけとる退職金も大きなものであるし、企業年金である厚生年金も手厚い。

一方、個人事業主や、少人数(ほとんど家族だけとか)の会社経営者というのは、退職金や、厚生年金がないので、自分の老後資金を作らなくてはならない。

企業の早期退職者は、退職金の上乗せもあって、そこそこまとまったお金を退職時にもらっている。

このお金はとてもありがたいものではあるのだけれど、大部分を投資に回して、このお金はもらってないものとして、いわゆる「退職金」は自分で積み立てしておくのが賢明だ。

ちなみに、個人事業主や、会社経営者は、60歳や、65歳という「定年」の概念は存在しないので、廃業での仕事辞めた、という自分の中での区切りを指す。

廃業や退職時の生活資金などのために積み立てる「小規模企業共済」は、個人事業主がMUSTで入っておく退職金制度となっている。

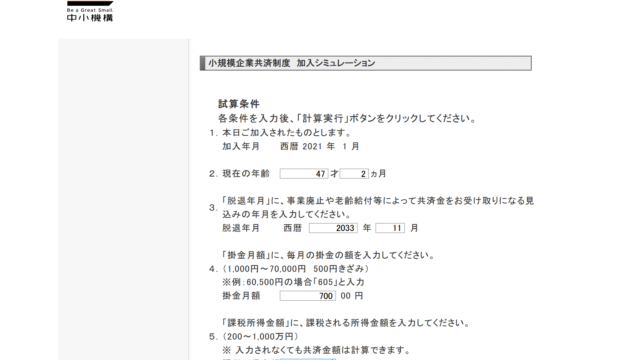

このWEBで、仮に60歳として、いくら積み立てができるのかのシミュレーションができる。

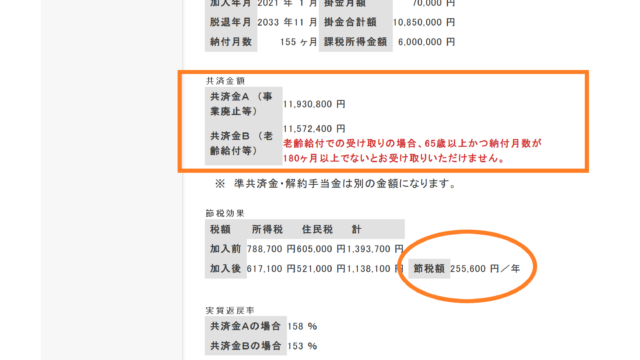

現在の年齢47歳を入れ、課税所得を600万円として計算してみた。掛け金は迷うことなく満額の「70,000円/月」を入力。

すると結果は、以下の通り。

- 60歳で事業廃止する場合:11,930,800円

- 65歳になって受け取る場合:11,572,400円

60歳で廃業するかどうかは分からないが、事業を畳んだとすると、約1,200万円の「退職金」を作ることができる。

さらにそれ以上にお金面で大きいのが、年間にして約25万円の節税効果があるということ。

サラリーマンの時は、給料天引きで税金を払っていたが、フリーランスになったことの一番のメリットは、節税に本格的に取り組めることなので、ここは、掛け金は満額の「月7万円」の選択肢しかあるまい。

※老後資金の積み立てと、節税効果に関しては「iDeCo」もあるのだが、それはまた別の機会に。

年末に企業を退職してから、さっそく加入に向けて資料を取り寄せた。

WEB上で加入手続きができれば良いのだけれど、加入に際してはこの資料を取り寄せ、必要事項を手書きして、私の大嫌いなハンコを押さないといけない。

記入を進めていき、銀行口座を入力する際に、ふと。

中小機構と業務委託契約を結んでいる金融機関に限ります。ゆうちょ銀行、新生銀行、あおぞら銀行、外資系銀行、インターネットバンク、労働金庫、一部の農業協同組合・信用組合は指定できませんのでご注意ください。

ネットバンクが利用できないとは・・・。

仕方がないので、みずほ銀行の口座情報を記載。

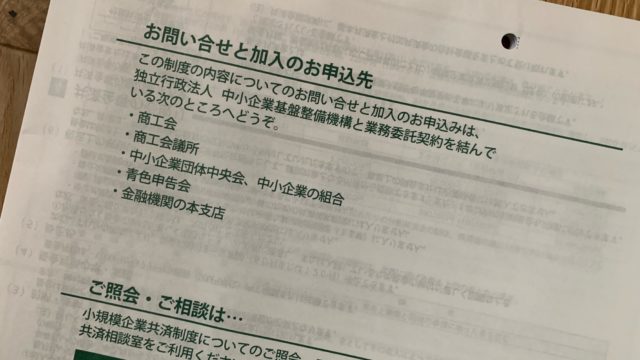

「はい、記載して、捺印も、捨て印もしましたよー。」と思って、さて、この中小機構に機構に郵送しれば良いんかなと思って送り先を調べていると・・・。

「次のところへどうぞ」、とのこと。

仕方がないので、地元の「商工会議所」をググって調べました。

今度持って行って、加入手続きをしてきます。