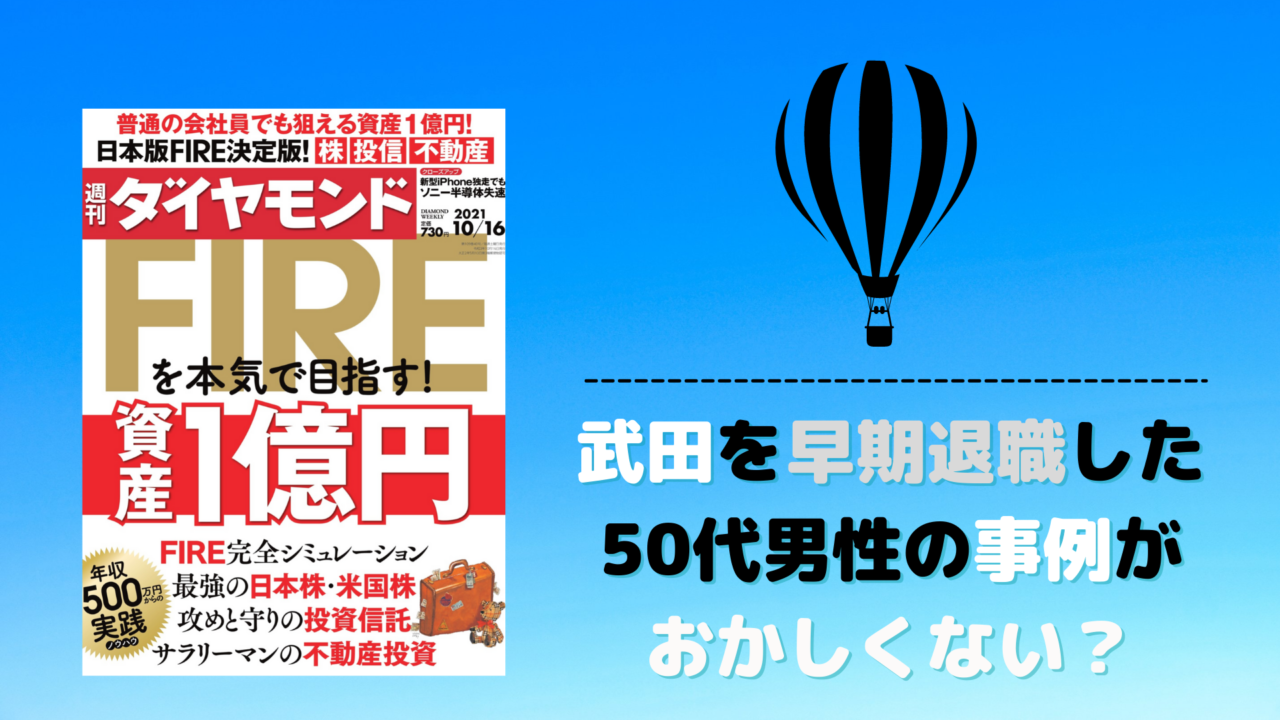

今週の週刊ダイヤモンドは、「FIREを本気で目指す!資産1億円」というテーマで語られていた。私は資産1億なんてなくとも、5,000万くらいで十分にFIREできるという考えでいるが、それはさておき、この中の記事でオヤっと思ったものがあったので紹介と思い。

冒頭に、武田薬品工業を2020年秋に早期退職制度に手を挙げた50代男性の事例が語られている。

これの左上に、その資産のことが書かれている。

約7,000万円の退職金を得てFIREを目指したけれど・・・ということで、その運用方針が書かれている。

- 月利回り目標3%の海外私募ファンド

- 運用を一任する海外ファンドラップ

- 従業員持ち株で購入していた武田薬品株

この3つを当初考えいたけれど、その結果

- 月利回り1~3% 平均すると1%強

- 平均月利回り2%弱

- 株価は低迷するが1株180円(2021年3月期)の高配当

ということが書かれていて、

- 投資を始める前の理想

→まとまった退職金の活用でFIRE。不労所得で隠居生活 - 現実

→ハイリスク運用で1年目から300万円分配・配当を目指し、達成できそう。

ただ投資のリスクも考えると安心できる資産額ではないので、再就職先で会社員生活

この事例がいささかおかしい。

7,000万円の退職金でいくらを投資に入れたのかが書かれていないが、「まとまった退職金の活用でFIRE」ということが書かれているので、大部分の5,000万円を投資に入れたとして考えてみよう。

月利1.5%が達成できている

①と②で、なにかのファンドに入れていることが書かれていて、結果として月利「1%強」、「2%弱」ということが明記されているので、2つ合わせて月利1.5%だとしよう。

ここでのポイントは、年利ではなく「月利」ということだ。

月利1.5%×12カ月だが、源泉で20%取られるとして、年利15%という感じだろう。

利回りと表現しているので、ここは配当と分配金で、年利15%で、300万円ということ。

この計算なら、2,000万円を投資に充てていての、300万円ということになる。

FIREして、不労所得で隠居生活がしたいのに、投資額が少なすぎるんじゃないか?

せめて倍の4,000万円を同じファンドに充てれば、年600万円の不労所得が得られたことになる。

大企業での持ち株での資産

サラリーマン時代の持ち株での配当金というのは前述の300万円に含まれていない。

この持ち株での資産がいくら分あるのかわからないが、50代男性ということは、普通に考えて、勤続30年前後だろう。

電通時代に、50代の男性社員の現在の持ち株資産として3,000万以上になっていた。

電通は2001年に株式上場したので、この20年間で3,000万円の資産を作っていた。

株価は確かに下がってきているので、平均買い付け価格にして、トントンということかもしれないが、50代男性の持ち株での資産は、普通に考えて1,500万円分くらいだろう。

「1株180円の高配当」という表現が分かりにくいが、2021年3月期では、配当利回り「5.55%」だ。

1,500万円分の持ち株だと仮定すると、5.55%だと「832,500円」

ここから20%の税金が引かれたとしても、約66万円が入ってくる。

再就職した???

持ち株は、1,500万円分というのはあくまでも想像だが、月利回り1.5%で300万作れたということは、7,000万円の退職金から、2,000万円を投資に充てたというのは正しいだろう。

一番不思議に感じるのは、

「ただ投資のリスクも考えると安心できる資産額ではないので、再就職先で会社員生活」

というクダリだ。

文中にも、以下の言葉がある。

投資の勉強をし、運用を始める過程で、「1億円ぐらい資金がないとFIREは無理だ」と気付いた。

このように結論づけておきながら

「初めてなので、できるだけリスクヘッジした先を選んだ」

と言っている。

リスクヘッジしたというわりに、年利10%から20%のハイリスクファンドに突っ込んでいての、1億円ぐらい資金がないとFIREは無理という結論に無理がある。

確定拠出年金のことに触れていないので、ここのところはよく分からないが、普通の大企業のサラリーマンで拠出していて、退職後にも運用していけば60歳の時点で2,000万円にはなっている。

ならば、5,000万円くらい、高配当のアクティブファンドや、インデックスファンド、毎月分配のファンドで、年10%の利回りで年500万円得ることはそれほど難しいものではない。

退職金の資産運用の方針よりもビックリしたのは、再就職してサラリーマンに戻ったということだ。

人の価値観なんて、千差万別なので私の価値観を押し付けるつもりはないのだけれど、この書き方からしたら、生活費として1,000万円は欲しくて、それにしては年間の利回り300万円では全然足らないというのが分かったということなのだろう。

もし、そうならばタケダを辞めなければよかったじゃないか。

MRだったんだから、医薬品業界に再就職するのはそれほど難しくはないだろう。

でも、タケダのときから大幅に給料はダウンするはずだ。

結果、再就職したってことならば、早期退職に応募する段階での辞めた後での、お金面での計算が甘すぎる。

2,000万円の運用で、生活費1,000万円をつくるには、年利50%の運用成績を上げなければならない。

それも、これは含み益ではなく、利確して、1,000万円を作り続けるということになる。

そんなの絶対に無理ってことが辞める前に分からなかったか??

お金のこととか、世間体とか全く関係なく、私といえば、再就職なんてまっぴらごめん。