2020年12月末で企業を早期退職したので、その時に退職金を受け取っている。

なので、私は60歳の定年で会社からの退職金を受け取ることができない。

自分の退職金を作るすべとして、「確定拠出年金」(+iDeCo)と、「小規模企業共済」を始め、60歳の時点で、大企業の退職金分のお金をつくるべく動いている。

なので、早期退職のときに受け取った「退職金」を増やすべく年始はじめに振り込まれたお金の大部分を投資に回すことにした。

チャートを見ても株価は予想できない

私は数多くの失敗を行ったおかげ(!)で、投資に対する根本的な考えが定まった。

NISA枠をつかって高配当のJT株を保有しているが、個別銘柄はやるつもりがない。

チャートを見れば株価の動きが分かるというのも嘘だと思っている。このテクニカル分析もたくさんの本を買い込んで、実践したが、そこでのポイントよりも世界経済の流れに株価は揺れ動く。

自分の知らないところの影響のことの方が多いのだからどうしようもないというのが私の結論。

将来のことなんて誰にも分らない。

これは私が株に対してのセンスがないのではなく、分かる人なんていないのだと思っている。

1%以上の手数料を取るファンドも信じていない。

彼らの多くはインデックスファンドに勝てないし、やっていることがインデックスファンドと同じことをしているのに、手数料が高いのでその分、利が悪いと私は思っている。

投資の世界で、手堅く勝利するための鉄則は唯一「分散投資」だ。

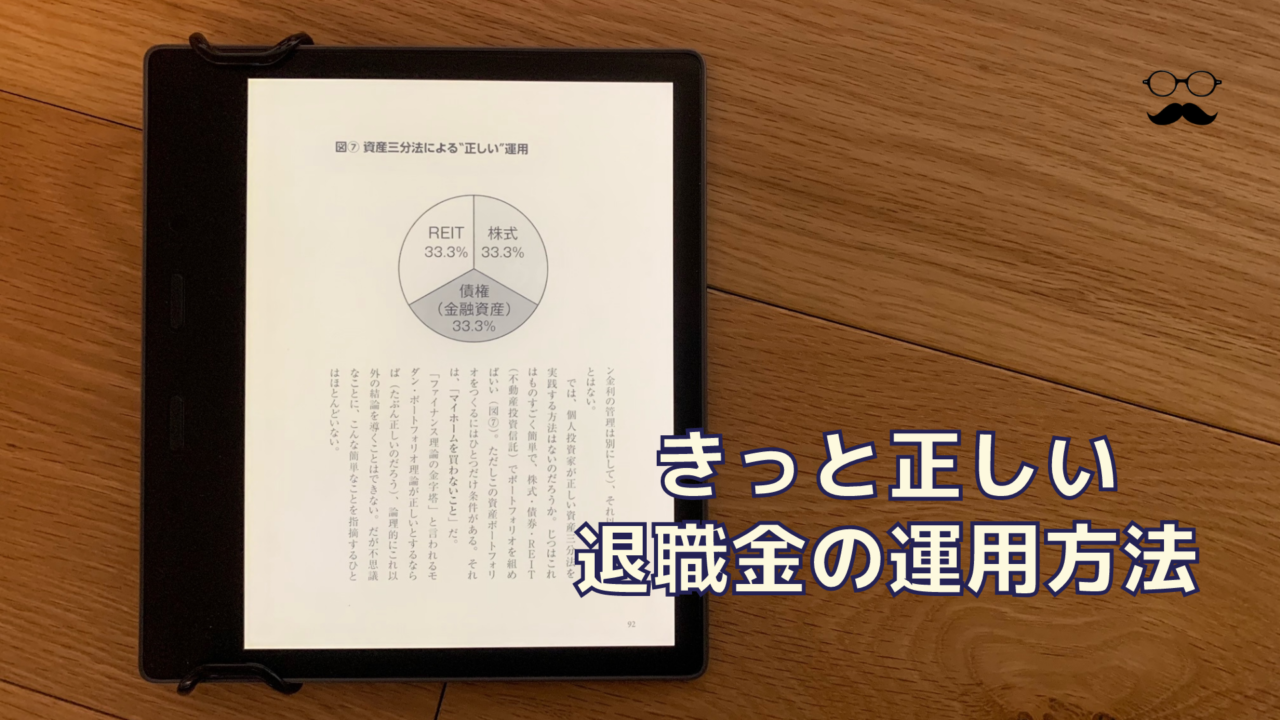

理想は、株式33%、債券33%、REIT33%

マンガ 投資のことはなにもわかりませんが、 素人でも株でお金持ちになる方法を教えてください

資産運用の基本は分散投資で、「タマゴをひとつのカゴに盛るな」という格言で知られている。かつてタマゴは貴重商品で、それをすべてひとつのカゴに入れておくと、うっかりおとしたときにぜんぶ割れてしまう。こんな失敗を避けるには、いくつかのカゴに分けて入れておけばいい。

その後、アメリカの経済学者ハリー・マーコウィッツがこの格言を数学的に証明し、ノーベル経済学賞を受賞した。これがモダン・ポートフォリオ理論で、「株式・債券・不動産に資産を三分割する」資産三分割法はその代表的な戦略だ。

(89ページより引用)

このように、「株式・債券・不動産」で、資産を分散することが一番効果的というのは定説であって、議論の余地がない。

この理論は、私のように個別銘柄の株で失敗しまくった男にこそ、強い説得力をもって受け入れられる。

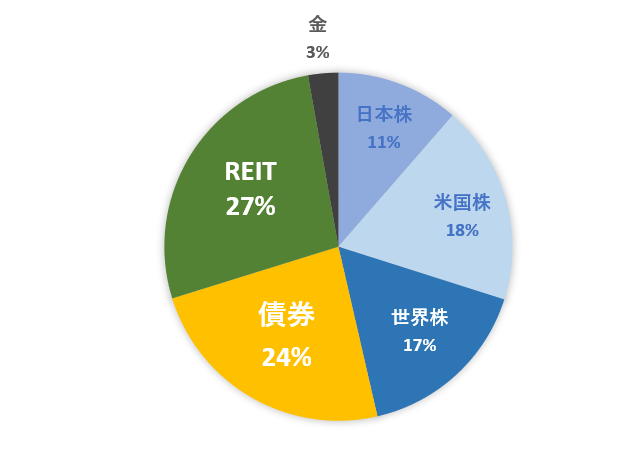

私も退職金の運用を3つを均等に33%ずつに分散させるというのも考えたが、「棚ボタでもらった退職金なのだから少しは攻めに転じても良いのでは?」と考え、株式の比率を高めている。

金(GOLD)も少しばかり加えておいた。

私の組んだポートフォリオは以下の通り。

10年スパンで考えられるなら、資産が伸びる可能性は100%

もちろん、絶対なんてことはないけれど、10年以上のスパンで、インデックスファンドに投資すれば、例外なく資産は増加する。

ネットバブル崩壊でも、リーマンショックでも、一時的に下がっても時間が経てば元に戻って右肩上がりを続けてきた。今回のコロナショックも、乗り越えるだろう。(少なくとも今は株価は回復している)

2020年の夏ごろに私の早期退職が決まった。

そこから、退職金はどの銘柄に投資すべきかを考えまくって、本を読み漁った。その結果少し保守的や過ぎないかとも思われるが、1月4日に、退職金が入金されるやいなや上記のポートフォリオを組んだ。

本日2月3日が丸一カ月経ったので、どのように現況推移しているのかを見てみよう。

| 日本株 | +3.3% |

| 米国株 | +5.4% |

| 世界株 | +6.2% |

| 債券 | +0.8% |

| REIT | +3.6% |

| 金(GOLD) | -3.5% |

これで、計125万円のプラス。

一カ月で100万円超えの含み益というのはそこそこ調子が良い。

とはいえ、ここ最近の株式が日本も世界も調子が良かったのでこの数字だし、元本割れすることは十分にありえる。

目標にしているのは、2021年末で、150万円の含み益を取ることだし、なによりも10年間はガチ保する覚悟なので、仮に元本割れしようが、評価額が半分になろうが私は全く動じない。