1月4日に退職金が入ってから、その全額を投資にぶっこんだ。

フリーランスの養老資産としては、小規模企業共済と、個人型確定拠出年金(iDeCo)がある。私もこの例にもれずに、MAXの掛け金で運用している。

・小規模企業共済:@7.0万円/月

・iDeCo:@6.8万円/月

確定拠出年金に関しては、サラリーマン時代に、企業の確定拠出年金に加入していたので、その額を別の証券会社に移して、その額に、毎月「6.8万円」を入れていくという形だ。

小規模企業共済は、仮に60歳の時点で、事業廃業したとすると、その時点で受け取れる金額は1,200万円ほど。

iDecoは、今現在1,300万くらいなので、60歳の時点では普通に考えて2,000万円は間違いない。世界の株価が順調に上がっていれば、2,500万円になっていることも十分に考えられる。

小規模企業共済や、イデコというのは、企業に属さない自営業の人にとっての、いわば「退職金」の資産形成。

よって、早期退職で得た退職金を全部使いこんだとしても、60歳まで生活ができて、この「7万円・6.8万円」の拠出が続けることができたならば、60歳になったときに、所謂「退職金」が3,500万円にはなっていることだろう。

このことから、早期退職で得た退職金をそれほど考えないでも良いのだけれど、この脱サラ時の退職金は触れずにおいておいて、むしろその額を増やすことを考えている。

それができてはじめて、早期退職という選択肢をとっても、ビジネスとして上手くいったということの証しにできる。

こちらのブログ内で、丸一カ月での運用益は「125万円」と記載した。

これが半年経った7月頭の時点での含み益は「500万円」を超えている。

(本日7/9現在では、評価損益 +441万円)

これはなかなか好調に推移していると思われるが、何も「俺ってすげーだろう」と自慢したいわけではない。

一気にマイナスにもなることがある。それが資産運用。

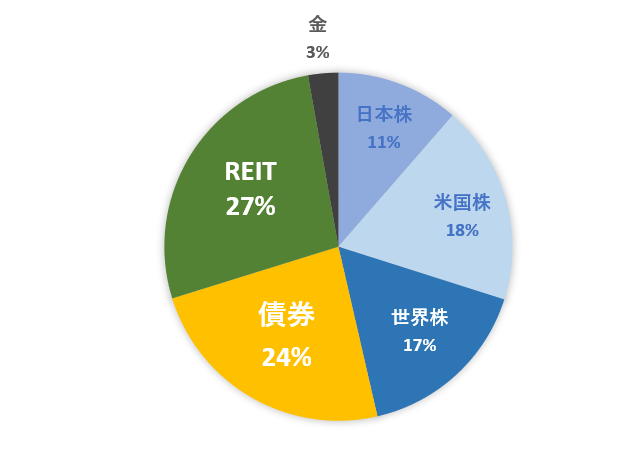

この割合でポートフォリオを組んで、私の見立てと関係なく、世界の株式が順調に成長したということだけだ。

私が持っているファンドで一番優秀な結果を出しているのは、

<購入・換金手数料なし>

ニッセイ外国株式インデックスファンド

結果論だが、このファンド1つに退職金の全額を入れていたとしたら、含み益は800万円を超えている。

逆にNYダウが3万ドルを切るようなことになれば500万円の評価額も一気にマイナスに転じる。

まぁ、結論としては、投資ってそんなものなのだ。

投資額は増えた減ったと一喜一憂するのではなく、サラリーマンでしていた生活レベルを下げることなく、退職金には手をつけずに、60歳まで小規模企業共済とイデコへの拠出を60歳になるまで続けることだ。

では、なぜ運用6カ月時点での含み益を報告するのか。

それは、退職金の資産運用の報告が誰かの参考になるのでは?と考えているからだ。それ以上の意味は特にありません。